第六节 2025-2032年中国覆铜板行业价格影响因素与走势预测

PCB(印制电路板)在现代电子设备中扮演着核心角色◆◆◆■,提供支撑、连接元件、信号传输、散热管理等功能。PCB的应用无处不在★◆★■,涵盖了消费电子、PC、通信、汽车电子、航空等诸多产业,被称为“电子产品之母■◆◆★◆◆”。

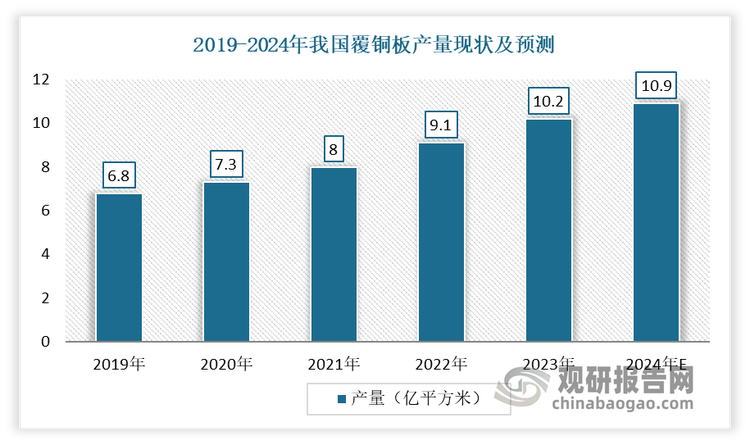

我国是全球第一大覆铜板生产国◆★◆。近年来随着全球覆铜板产能逐渐向国内转移★◆■★,我国覆铜板快速发展并成为全球产量及消费量最高的国家◆★◆■■■。近年产量逐年稳步增长■★■,且地位稳固★■◆◆。有数据显示,2022年我国大陆PCB覆铜板产量占比全球的70%以上◆■,全球核心地位凸显。2019-2023年我国覆铜板产量从6.83亿平方米增长至10★■■.2亿平方米,年均复合增长率为10.55%凯发668k8登录首页。估计2024年我国覆铜板产量有望增长至10★★.9亿平方米★◆,全球核心地位稳固。

观研报告网发布的《中国覆铜板行业现状深度研究与发展前景预测报告(2025-2032年)》涵盖行业最新数据■◆■■★,市场热点■■,政策规划◆★,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略■■★★◆。

与此同时,随着电子信息产业飞速发展,数字电路逐渐步入信息处理高速化■★◆■、信号传输高频 化阶段,整个电子系统朝向轻薄短小、多功能化、高密度化、高可靠性、低成本化的方向发展■◆■,特别是在 5G、AI■■◆、云计算和大数据等领域的应用★■■★★,对PCB的性能提出了更高的要求,使得覆铜板的发展也呈现出高频高速及 HDI 基板、 IC 载板需求增加的趋势。

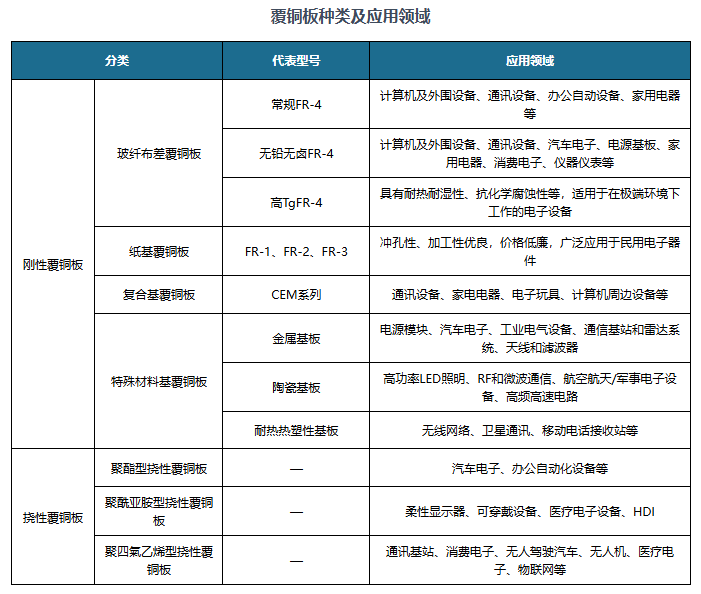

目前覆铜板种类丰富。根据机械刚性,覆铜板分为刚性覆铜板和挠性覆铜板。其中刚性覆铜板又可分为玻纤布差覆铜板、纸基覆铜板、特殊材料基覆铜板;挠性覆铜板又可分为聚酯型挠性覆铜板、聚酰亚胺型挠性覆铜板、聚四氣乙烯型挠性覆铜板。

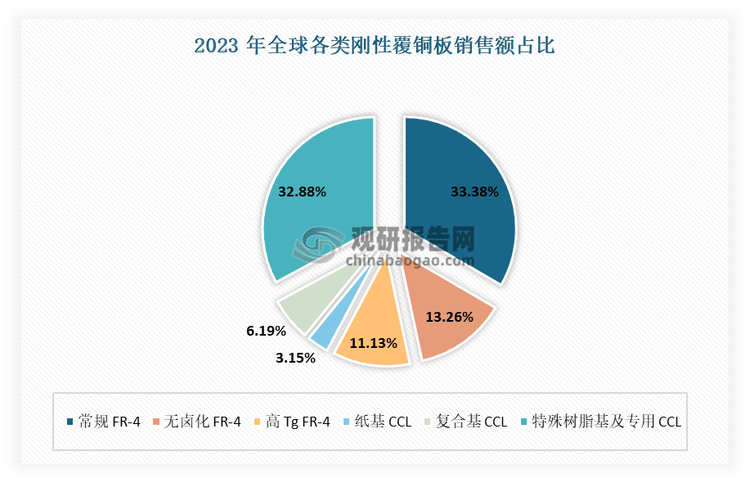

目前在覆铜板市场上,刚性覆铜板中的玻纤布基板(FR-4)是用量最大的产品类型★★■■★■。有数据显示,2023年常规FR-4在全球刚性覆铜板中的销售额占比最大★■,达到33.38%。

第九节 2025-2032年中国覆铜板行业市场规模区域分覆铜板预测

受益于 PCB 行业发展,覆铜板应用领域广泛。普通覆铜板主要应用于家电、汽车等终端设备;高端覆铜板根据终端应用对性能需求的不同,可以分为高频、高速覆铜板和高密互联(HDI)用基板。此外,基于 HDI相关技术,为适应电子技术高 精高密◆■◆◆、小型化和轻薄化的特点,演进出了IC封装载板用覆铜板(即 IC 载板), IC载板是对传统集成电路封装引线框架的升级,用于各类芯片封装环节,在一定程度上代表当前 PCB 领域的最高技术水平■■◆★◆。

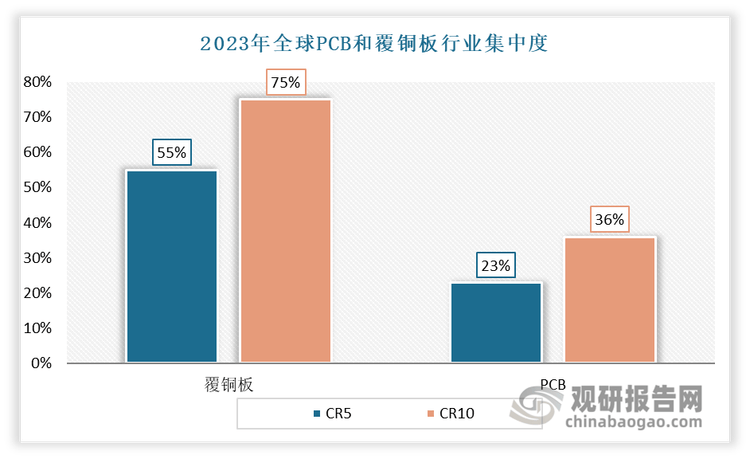

但值得注意的是,虽然上游铜价上涨给覆铜板厂商带来了一定的成本压力■★◆◆■。但由于覆铜板行业集中度相较于下游PCB更高,具有较强的议价能力,使得原材料成本上涨压力在一定程度上可转移至下游PCB厂商,减小原材料价格上涨对企业营收利润的影响◆★■■◆。2023年全球覆铜板行业集中度CR5和CR10分别为55%和75%★◆★★◆;而根据国际电子信息产业公众号,2023年全球PCB行业集中度CR5和CR10分别为23%和36%★◆。

整体来看★■,目前市场产品高频高速化趋势愈加明显。预计伴随着5G★■、AI技术的快速发展,通讯基站的通信频率和传输速率大幅提升,以服务器为代表的数据中心总线传输速率和AI海量算力需求显著提高★■,对覆铜板的电性能要求不断提升,持续推动覆铜板高频高速化升级。

第十三章 2025-2032年中国覆铜板行业发展前景分析与预测

本报告依据国家统计局、海关总署和国家信息中心等渠道发覆铜板的权威数据,结合了行业所处的环境■■★■★★,从理论到实践、从宏观到微观等多个角度进行市场调研分析凯发668k8登录首页。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具★■★。观研天下是国内知名的行业信息咨询机构★■★◆◆,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构◆★◆、行业协会■◆、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业★■★,并得到了客户的广泛认可■■★◆。

注:上述信息仅作参考★■◆★■◆,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

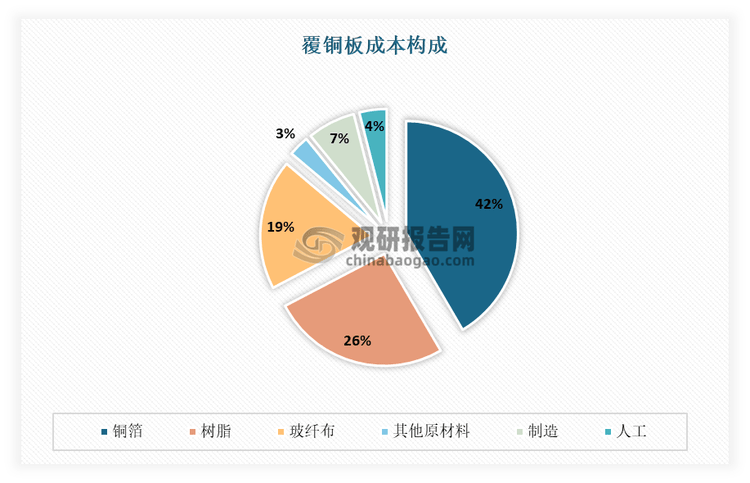

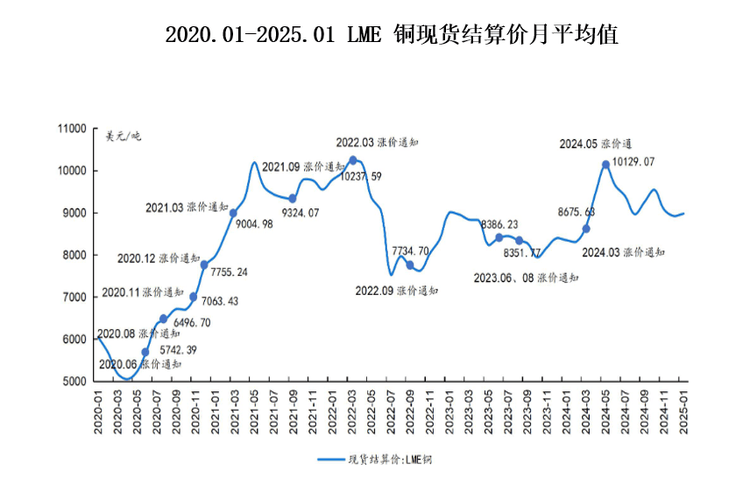

从上图可知,目前在覆铜板成本构成中◆■★★,铜箔是最主要原材料★◆◆◆◆■。因此覆铜板的价格主要是取决于铜价变化■■◆■,也就是说铜价波动将直接影响覆铜板生产成本和产品毛利率★◆★■■。自2020年4月以来,铜价触底反弹并震荡上升★★。2021年5月至2022年3月铜月均价在高位震荡,均高于9000美元/吨;2022年7月回落至7529.79美元/吨◆★◆★,而后至2024年2月阶段性小幅上涨◆■★◆★;2024年上半年铜价快速上涨◆◆◆,2024年5月到达10129.07美元/吨的高位,而后震荡下降。但总体来看■■■★,2020-2025年1月期间■■★,市场铜价触底反弹并震荡上升。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局■◆■★■,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

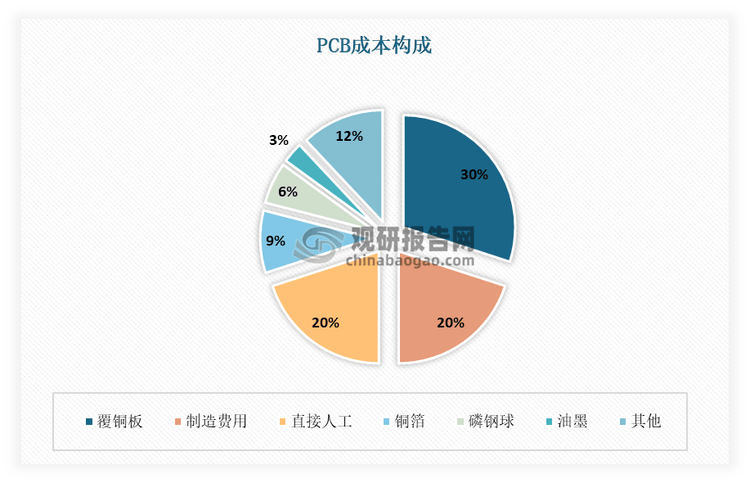

从成本构成来看,原材料占总成本九成,覆铜板对上游原材料价格敏感★◆◆◆★■。覆铜板上游主要由铜箔★★■◆★◆、木浆纸★■■◆◆、合成树脂和电子纤维布等原材料构成,这些占覆铜板成本约90%。其中铜箔作为最主要的原材料,占比42%左右■■。

2024年以来■◆,全球PCB(印刷电路板)行业一扫阴霾■★◆★◆■,迎来强劲复苏,市场景气度迎来了拐点。预计随着产品去库、下游需求回暖以及AI服务器等智算基础设施需求快速上升★■■■◆◆,行业有望迎来新一轮的成长周期。有相关预测分析■■★◆★★,预计2023-2028年全球PCB市场规模有望从695亿美元增长至904亿美元,CAGR达5.4%;其中服务器/数据存储用PCB产值复合增速有望达11.6%。以AI服务器为代表的智算基础设施需求有望增长或将成为PCB新成长引擎。

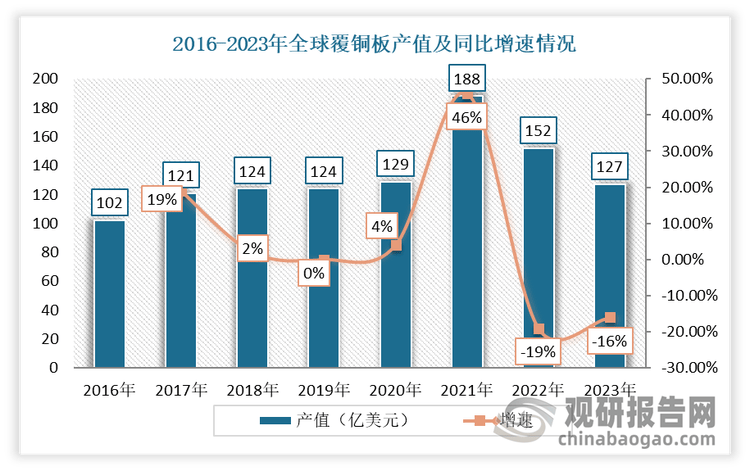

而覆铜板周期性与PCB相似★◆★◆★,有望受益于PCB需求增长拉动。2023年全球CCL市场规模达127亿美元。预计在服务器/数据存储、汽车、消费电子等下游PCB需求提升的推动下,覆铜板市场未来增长可期◆◆。

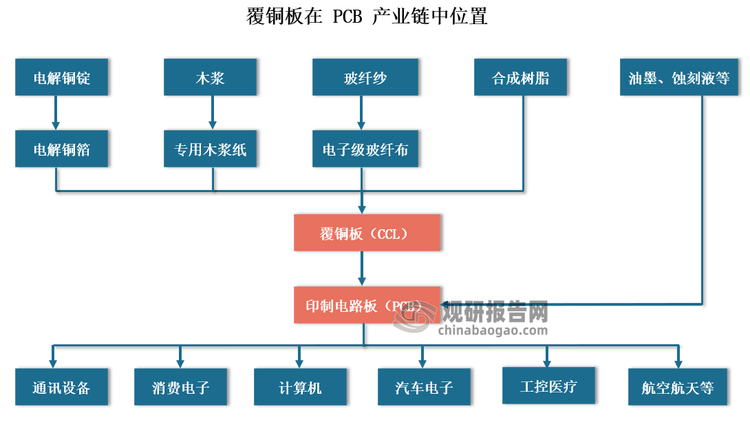

覆铜板是PCB制造中的核心原料,是生产PCB的重要基材,其在PCB材料成本中占比30%左右■◆■。覆铜板的材质决定了PCB的功效,其承担着PCB导电、绝缘、支撑的3大功能★★,对电路中信号的传输速度、能量损失和特性阻抗等具有较大影响。在PCB产业链中,覆铜板处于中游位置,由上游铜锭(铜箔)■★◆★、木浆(纸)■★★◆◆★、玻纤纱(布)、合成树脂等基础原材料经一系列生产工艺制成覆铜板后,利用油墨、蚀刻液等生产PCB,最终应用于通讯设备◆★★◆◆、消费电子等众多领域。

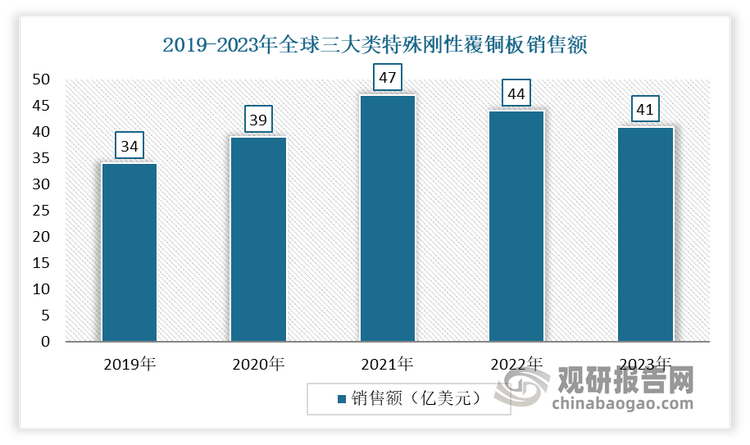

在此背景下,高端覆铜板的市占率逐步提升。高端覆铜板板材包括IC封装载板★★■★◆◆、高频覆铜板和高速覆铜板三大类特殊覆铜板◆■◆,主要适用于★★◆★◆“半导体★◆■★◆■、AI”、“5G通信基站★★■■◆、自动驾驶”、“服务器★◆★■、交换机”等领域。有数据显示,2019-2023年全球三大类特殊刚性CCL销售额从34亿美元增长至41亿美元,市占率从27◆■★.54%增长至32.2%。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

第九章 2020-2024年中国覆铜板行业需求特点与动态分析

第十一章 2020-2024年中国覆铜板行业区域市场现状分析